不要な営業は一切行いませんので、ご安心してお問い合わせください。

不動産所得税

【不動産所得税の概要】

土地や家屋を購入したり、家屋を建築するなどして不動産を取得したときに、登記の有無にかかわらず課税となります。ただし、相続により取得した場合には課税されません。

■納める方

土地や家屋を有償・無償の別、登記の有無にかかわらず、売買、贈与、交換、建築(新築、増築、改築)などにより取得した方(個人、法人を問いません。)

■納める額

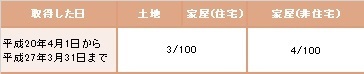

取得した不動産の価格(課税標準額)※1×税率※2

※1.平成27年3月31日までに宅地等(宅地及び宅地評価された土地)を取得した場合は、取得した不動産の価格×1/2を課税標準額とします。

※2.税率は以下の通りです。

■納める時期と方法

都税事務所・支庁から送付する納税通知書で、納税通知書に記載されている納期限までに、都税事務所(都税支所)・支庁の窓口のほか、銀行などの金融機関・郵便局などで納めます。その他、コンビニエンスストアや金融機関等のペイジー対応のATMでも納付できます。

【取得した不動産の価格とは】

不動産の価格とは、総理大臣が定めた固定資産評価基準により評価、決定された価格で、新・増築家屋等を除き、原則として固定資産課税台帳に登録されている価格を言います。

したがって、不動産の購入価格や建築工事費ではありません。

また、土地や家屋の贈与を受けたり、交換により取得した場合も固定資産課税台帳に登録されている価格となります。

【免税点とは】

課税標準となるべき額が次の金額未満の場合、不動産取得税は課税されません。

■土地・・・10万円

■家屋 新築、増築、改築・・・23万円

その他(売買など)・・・12万円

ただし、次の場合は、それぞれその前後の土地又は家屋の取得を合わせて1つの土地の取得又は一戸の家屋の取得とみなして、判断します。

・土地を取得した方がその土地を取得した日から1年以内にその土地に隣接する土地を取得した場合

・家屋を取得した方がその家屋を取得した日から1年以内にその家屋と一構となるべき家屋を取得した場合

【不動産を取得したときの申告は】

取得した日から30日以内に、土地、家屋の所在地を所管する都税事務所(都税支所)・支庁に申告してください。未登記物件を取得した場合も申告が必要です。

【住宅を取得したときの軽減は】

1.新築住宅の取得(増築、改築を含む。)

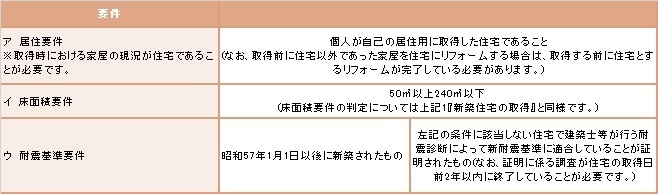

床面積(※1)が次の要件を満たす新築住宅は、「特例適用住宅」として、住宅の価格から一定額が控除されます。

■要件

※1.現況の床面積で判定しますので、登記床面積と異なる場合があります。マンション等は共有部分の床面積を専有部分の床面積割合によりあん分した床面積も含まれます。

※2.一戸建以外の住宅とは、マンション等の区画所有住宅又はアパート等構造上独立した区画を有する住宅のことを言います。

なお、床面積要件の判定は、独立した区画ごとに行います。

■控除額

1,200万円(※3)(価格が1,200万円未満である場合はその額)

※3.一戸建以外の住宅については、独立した区画ごとに控除されます。

長期優良住宅の普及の促進に関する法律に規定する認定長期優良住宅の新築の場合については、1,300万円となります。(平成28年3月31日までの間に取得した場合に限ります。)

■ 税額の計算

(住宅の価格-控除額)×税率(3%)=税額

2.耐震基準に適合する中古住宅の取得

次のアからウのすべての要件を満たす中古住宅は、「耐震基準適合既存住宅」として、住宅の価格から一定額が控除されます。

■要件

※ ウの耐震基準要件に該当していない場合であっても、取得後に耐震改修工事を行った場合は、別途不動産取得税の軽減制度があります。詳しくは下記「3.耐震基準に適合しない中古住宅の取得」をご覧ください。

■控除額

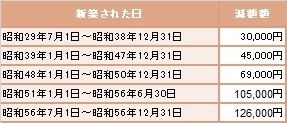

取得した中古住宅の新築された日に応じた額が控除されます。

※上記「■要件」中、ウの要件も合わせてご覧ください。

■税額の計算

(住宅の価格-控除額※)×税率(3%)=税額

※ただし、住宅の持ち分を取得した場合には、控除額にその持分を乗じた額となります。

3.耐震基準に適合しない中古住宅の取得

平成26年4月1日以後、耐震基準に適合しない中古住宅(※1)を取得した場合で、以下の要件に該当するものについては、家屋の税額から一定額が減額されます。

※1.耐震基準に適合しない中古住宅とは、上記「2.耐震基準に適合する中古住宅の取得」の要件のうち、「ウ耐震基準要件」を満たしていない中古住宅(耐震基準適合既存住宅)を言います。

■要件

・個人の取得であること

・床面積が50㎡以上240㎡以下であること

・取得後6か月以内に以下の①~③が行われていること

①取得した中古住宅について耐震改修工事(※2)を行うこと

②耐震改修工事後の中古住宅が、耐震診断によって耐震基準に適合していることの証明がなされていること

③耐震改修工事後、取得者が該当住宅に居住すること

※2.地震に対する安全性の向上を目的とする増築、改築、修繕、模様替えを言います。(建築物の耐震改修の促進に関する法律第2条第2項)

■減額額

中古住宅が新築された日に応じて、当初の税額より次の額が軽減されます。

■徴収猶予

取得した中古住宅について、上記の耐震改修工事中または耐震改修工事予定である場合は、徴収の猶予を受けることができます。

詳細については、所管の都税事務所・支庁にお問い合わせください。

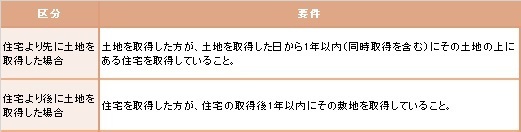

【住宅用土地を取得したときの軽減は】

次のいずれかの要件に該当していれば、土地の税額から一定額が軽減されます。ただし、軽減を受けるためには、土地の上にある住宅が上記「住宅を取得したときの軽減は」の「1.新築住宅の取得(増築、改修を含む)」又は「2.耐震基準に適合する中古住宅の取得」の要件を満たしていることが必要です。

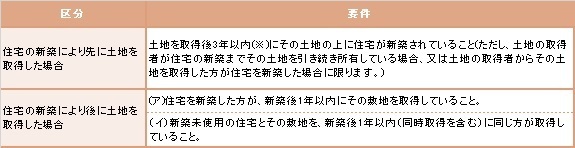

■新築住宅用土地の取得

(※)平成28年3月31日までに土地を取得した場合で、土地の取得から3年以内に住宅が新築されることが困難なものとして政令で定める場合(100戸以上の共同住宅で新築までの期間が3年を超えることについてやむを得ないと認められているもの)には4年以内

■自己が居住する中古住宅用土地の取得

※土地の上にある住宅が上記「住宅を取得したときの軽減は」「3.耐震基準に適合しない中古住宅の取得」の要件を満たした場合であっても、土地の軽減は受けられませんので、ご注意ください。

■軽減される額

次の(ア)、(イ)のいずれか高い方の金額が税額から軽減されます。

(ア)45,000円(税額45,000円未満である場合はその額)

(イ)土地1㎡あたりの価格(※)×土地の面積の2倍(一戸あたり200㎡が限度)×税率(3%)

(※)平成27年3月31日までに宅地等(宅地及び宅地評価された土地)を取得した場合は、価格を2分の1にした後の額から1㎡あたりの価格を計算します。

なお、住宅の持ち分を取得した場合には、上記(イ)で算出された金額にその持分を乗じた金額となります。

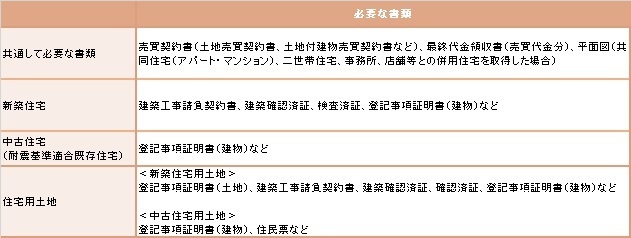

【軽減を受けるための申告は】

住宅や住宅用土地を取得した日から原則として60日以内に、不動産取得税申告書に下表の書類(すべて写しで可)を添えて、土地、家屋の所在地を所管する都税事務所(都税支所)・支庁に申告してください。

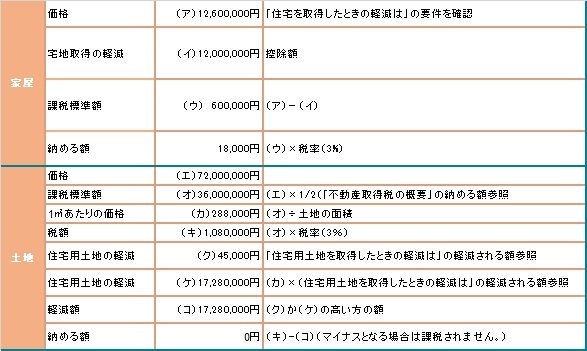

【不動産取得税の計算方法は】

設例:平成26年5月に土地付き新築住宅を購入しました。

土地の面積は125㎡で、住宅は延床面積が100㎡です。

価格(評価額)は、土地が72,000,000円、家屋が12,600,000円です。

納める額はいくらになるでしょう。

計算:

したがって、納める額は家屋18,000円+土地0円=18,000円となります。